První část článku od našeho partnera RX Finance si klade za cíl informovat o aktuálním dění ve světě financí a nastínit možný vývoj v nejbližší budoucnosti. Ve druhé části najdete mou případovou studii prodeje rodinného domu formou aukce, u kterého se již projevila změna na trhu.

Dubnové výsledky na trhu s bydlením

Dubnové výsledky ukazují na výrazný propad trhu oproti předchozímu měsíci. Vypadá to jako by první čtvrtletí ještě zcela neodráželo realitu letošní roku a teprve duben odkryl pravý stav věci. Celkový objem poskytnutých zajištěných úvěrů na bydlení činil 17,51 mld. Kč, z toho hypoteční banky uzavřely úvěry za 14,78 mld. Kč a stavební spořitelny za 2,73 mld. Kč. Meziměsíčně objem úvěrů tedy klesl o bezmála 13 mld. Kč, a to je nejvýraznější pokles v historii.

Za takto razantním poklesem trhu úvěrů stojí určitě nárůst úrokových sazeb, nicméně dalším výrazným faktorem, který zamíchal kartami je nově platné nastavení úvěrových ukazatelů ze strany ČNB platné od 1. 4. 2022. Došlo k rozdělení kategorií na úvěry s žadateli do 36 let věku a ostatní. V kategorii nad 36 let jsou nové hodnoty přísnější než doposud, konkrétně hodnota LTV na 80 % (poměr mezi výší úvěru a tržní cenou nemovitosti), DSTI 45 % (poměr splátek všech úvěrů k čistým měsíčním příjmům) a DTI 8,5 (maximální výše úvěru je rovna součinu ročních čistých příjmu a hodnotě DTI). Je tedy pravděpodobné, že v průběhu prvního čtvrtletí mohlo s vidinou zpřísnění podmínek dojít k uspíšení realizace úvěru u některých zákazníků.

Negativně se na sentimentu zákazníků podílejí i rostoucí úrokové sazby, které v průběhu dubna reagovaly na zvýšení základní úrokové sazby ČNB z konce března. V květnu na dalším měnově politickém zasedání ČNB se scénář opakoval a základní 2T repo sazba se dostala na hodnotu 5,75 %. Banky a stavební spořitelny průběžně reagují na tento dynamický růst základní sazby a opakovaně zdražují úrokové sazby u úvěrů. Průměrná úroková sazba na uzavřených úvěrech dle indexu HYPOMONITOR činila za duben 4,37 %. Bohužel nabídkové sazby, za které se dnes reálně prodává dál rostou a na začátku května byla průměrná nabízená sazba na 5,33 % dle HYPOINDEXU.

Další měnově politické zasedání ČNB se uskuteční 22. 6. 2022 a vzhledem ke končícímu mandátu současného guvernéra ČNB a vývoji inflace lze předpokládat další razantní navýšení základní sazby.

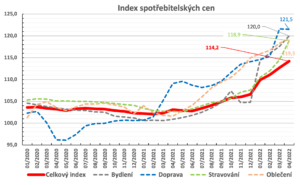

Inflace od počátku letošního roku v porovnání s rokem loňským prudce roste a dubnová hodnota indexu spotřebitelských cen se zastavila na 14,2 %. Výrazně se na celkové inflaci podílí ceny pohonných hmot v dopravě, cena plynu v kategorii nákladů na bydlení. Roste významně i oblast stravování, ubytování a kategorie oblečení, obuv.

V dalších měsících lze předpokládat, že inflace ještě dále poroste, na to s velkou pravděpodobností budou reagovat i úrokové sazby úvěrů, i když nový guvernér ČNB zaujímá k sazbám velmi zdrženlivý postoj. Nelze tedy očekávat na trhu s úvěry na bydlení v horizontu 3 až 4 měsíců jakékoli výraznější oživení.

Současně za poslední 3 měsíce citelně klesl index důvěry domácností v českou ekonomiku a je nižší než v době COVIDU. České domácnosti začínají výrazně šetřit, a to by mohlo v budoucnu začít oslabovat poptávkové tlaky. Situace s úrokovými sazbami by se tak mohla pozvolna začít měnit ke konci roku.

Případová studie: prodej RD ve Svatém Mikuláši, okr. Kutná Hora

V praxi bylo možné pozorovat změny v chování klientů financujících koupi úvěrem již v prvním kvartále roku 2022. Dobře to ilustruje prodej rodinného domu v obci Svatý Mikuláš, ležící ve Středočeském kraji 7 km od města Kutná Hora. Jednalo se o prodej domu v menší obci s dojezdem do větších měst, mimo hlavní centrum. Prodej se nakonec uskutečnil formou aukce. Chcete-li o domě získat bližší představu, podívejte se na video prohlídku.

Nejprve mé mentální cvičení před každou aukcí, tedy odhad výsledku a jak to opravdu dopadlo:

| Můj odhad | Skutečnost | |

| Počet obdržených nabídek | 3 až 4 | 2 |

| Nejvyšší nabídka | 5 500 000 až 5 600 000,- Kč | 5 511 000,- Kč |

Prvním signálem změny na trhu pro mě byla obrovská disproporce mezi počtem shlédnutí nabídky na internetu, mnohem menším počtem klientských reakcí a ještě menším počtem prohlídek. VŠICHNI klienti, kteří dorazili na prohlídky, chtěli koupi částečně financovat hypotékou. Jedinou výjimkou byl klient s hotovostí, který přijel v poslední den prohlídek (na internetu byly uvedeny konkrétní dny a hodiny) a jelikož chtěl učinit razantní životní změnu, tj. přestěhovat se z menšího města u Prahy na oblast, bylo už po prohlídce jasné, že do prodeje nezasáhne.

Aukce se nakonec zúžila pouze na dva dominantní klienty. Rovněž jsem předpokládal, že dle odhadu klientů po prohlídkách, tj. čtyři silní a z nich dva dominantní (po prohlídce vyjadřující silný zájem koupit nebo zvažování koupě) a čtyři slabí (po prohlídce vyjadřující opak nebo nerozhodnost ohledně koupě) půjdou do aukce alespoň 3 až 4 zájemci. Nicméně nestalo se. Oba klienti, kteří se aukce zúčastnili, byli dostatečně solventní a brali si v jednom případě úvěr zhruba v hodnotě necelé poloviny ceny nemovitosti, ve druhém případě úvěr ještě menší. Za současných změněných podmínek pro udělování hypoték by počet prohlídek mohl být klidně poloviční a aukce by se třeba ani neuskutečnila.

Prodej tohoto domu trval standardní nízké jednotky týdnů a vzhledem k dosaženým datům jsme z trhu získali maximum. Pokud někomu přijde dosažené navýšení ceny jak nominálně tak % nízké, uvědomte si, že jsme v menší obci mimo Prahu s dojezdem do větších měst. Osobně to považuji za velký úspěch, navýšení jsem předpokládal, neboť majitelka měla od začátku rozumnou představu o ceně. Pokud by ji neměla a chtěla začít třeba nad 6 000 000,- Kč, zájem by byl pravděpodobně velmi vlažný a mohlo by se také stát, že na prohlídky žádný opravdový zájemce nedorazí. Všechna důležitá data přehledně shrnuje níže uvedená tabulka:

| Tabulka č. 1.: Základní parametry prodeje | |

| Ukazatel | Hodnota |

| Počet shlédnutí na internetu |

6 126 |

| Počet klientských reakcí na nabídku (telefon, e-mail) |

22 |

| Počet uskutečněných prohlídek |

8 |

| Počet podaných nabídek do aukce |

2 |

| Počet klientů, kteří absolvovali prohlídku, financujících hotovostí |

1 |

| Počet klientů, kteří absolvovali prohlídku, financujících částečně hypotékou |

7 |

| Doba prodeje |

18 dnů |

| Nabídková cena |

5 310 000,- Kč |

| Konečná kupní cena |

5 511 000,- Kč |

| Navýšení kupní ceny v aukci nominálně |

201 000,- Kč |

| Navýšení kupní ceny v aukci v % |

3,79 %

|

Abyste nezůstali ochuzeni o výsledky této, velmi těsné aukce, tady je máte:

|

Tabulka č. 2.: Výsledky aukce |

||

|

Pořadí klientů |

Nabídnutá částka v Kč |

Typ platby |

|

1. Kupující |

5 511 000 |

|

|

2. Renata |

5 500 000 |

40% hotovost 60% hypotéka |

Závěr

Dle mého názoru se ještě více rozevřou nůžky mezi cenami nemovitostí v centru, tedy Praze a nejbližším okolí, a mezi nemovitostmi ležícími mimo větší centra, odkud bude třeba dojíždět za prací atd.. To se bude týkat především bytů a rodinných domů. Tyto nemovitosti bývají zpravidla částečně financovány úvěrem. Je jasné, že ceny nemovitostí a koupěchtivost klientů budou nadále zásadně ovlivňovat rozhodnutí ČNB, zejména pokud jde o výši úrokových sazeb.

Mgr. Ján Griger, Váš pan makléř